商品详情

值此新春佳节之际,长江证券电力及公用事业小组提前给您拜年了:祝您健康富贵绕身边,福寿安康到永远。新春快乐,万事如意!

本文介绍了我国天然气的发展进程,并基于全球能源界常用的《BP Statistical Review of World Energy》的数据,对我国的天然气情况做整理分析,研究了我国天进口及国产天然气情况、天然气管道情况等。

我国现代石油工业起源于台湾。光绪十三年(1887年)清政府在台湾苗栗设置的矿油局,负责出磺坑油田的钻井采油业务。这是中国近代石油工业的第一个管理机构。

1904年在台湾发现天然气田。1939年11月首次在重庆巴县石油沟使用旋转钻机钻成巴1井。抗战时期重庆已经普遍的使用天然气汽车,俗称气包车。

有实际意义的政府管理机构是1946年在上海成立中国石油有限公司,隶属于政府经济部,1949年迁往台湾。

1949年起,我国现代天然气工业进入发展阶段。从四川地质勘探开始,延伸至陕甘宁和塔里木盆地和沿海地区,进行了大规模的天然气勘探活动;1958年在四川盆地铺设了第一条输气管道,长20公里,管径159毫米,从永川黄瓜山气田输气到永川化工厂。随后,长输管线建设、海底管道建成、天然气汽车起动,所有天然气活动陆续展开。

尽管我国有能源统计的各种报道,但数据不完整,根据全球能源界常用的《BP Statistical Review of World Energy》的数据,对我国的天然气情况做整理分析。

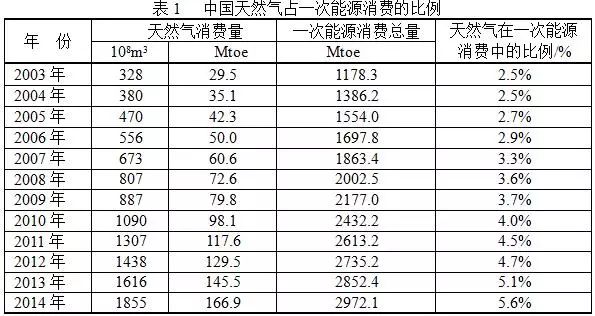

我国是原煤生产大国,而天然气资源相对贫乏,从1949年到2005年,天然气在一次能源消费中比例一直维持在3%以下。但从2006年进口液化天然气开始,又在2010年从土库曼斯坦进口管输天然气,我国天然气占一次能源的比例逐年提高,2014年已达到5.6%。见表1。

虽然我国经过三次油气资源评价得出,陆域和近海115个盆地天然气远景资源量56万亿立方米,其中陆域43万亿立方米,近海13万亿立方米;可采资源量期望值为22.03万亿立方米。实际上,我国天然气剩余可采储量虽有增长但涨幅并不高,一般保持在占世界份额1.8%以下。我国天然气产量有所增长,不足以消费的需求,储采比降低也快,但消费量却增加很快,因此,我国必须进口液化天然气和管输天然气来满足国内需求。根据《BP Statistical Review of World Energy》汇总,见表2。

中国天然气生产从始至终保持上升势头,2014年生产天然气1312.47亿立方米,净增长103.17亿立方米,同比增长8.5%。2014年中石油生产天然气948.5亿立方米,增长7.8%;中石化198.4亿立方米,增长7.9%;中海油天然气产量124.1亿立方米,增长11.8%。

从天然气产区看,鄂尔多斯盆地、四川盆地、塔里木盆地天然气产量均保持迅速增加。其中,鄂尔多斯盆地天然气产量426亿立方米,同比增长10%。四川盆地、塔里木盆地天然气产量均超过250亿立方米。

在天然气产量结构中,常规气和页岩气产量为1277亿立方米,较2013年净增97.7亿立方米,增幅8.3%;煤层气35.5亿立方米,净增量与上年持平。

根据《BP Statistical Review of World Energy》历年的数据整理得出表4,能够准确的看出从2007年起,中国天然气自给率开始降低。因此,必须用进口LNG和管输天然气来补偿。

我国从2006年开始进口LNG(液化天然气),签约国有卡塔尔、澳大利亚、印度尼西亚和马来西亚,合同均按照“照付不议”的付款方式。其他还有许多国家向中国提供LNG,如巴布亚新几内亚、也门共和国、尼日利亚、赤道几内亚、阿尔及利亚、特立尼达和多巴哥和俄罗斯联邦等等。

我国管输天然气进口从2009年底才开始,中亚-中国输气管线是世界上最长的管线,这是一条无比珍贵的能源动脉。它从中亚腹地蜿蜒而出,沿着古丝绸之路欢歌东行,将天然气源源不断输向中华大地。从诞生之日起,它就将自己与国之重托和民之期盼紧紧相连。

中亚输往中国的有四条支线—A、B、C、D,见表5。起点都在土库曼斯坦,经过乌兹别克斯坦和哈萨克斯坦抵达中国边境霍尔果斯(huoergusi),或者经过乌兹别克斯坦、塔吉克斯坦和吉尔吉斯斯坦抵达中国边境乌恰(Wuqia)。2016年后涌往这条丝绸之路的天然气最高可达年输850亿立方米。如果计算从土库曼斯坦到上海,管线公里以上,可称世界最长的管线。

此外,正在修建的管线有中缅管线(Sino-Burma Pipelines),指从中东和非洲经由印度洋海运来的原油和LNG,到达缅甸实兑港输送上岸,再通过900公里的输油管线,经由曼德勒到达中国边境瑞丽,长度为771公里,再直达昆明。日输原油24万桶。沿原油管线建有输气管线,直达贵州和广西,全长2806km,年输气120亿立方米。这条管线将缓解马六甲海峡的压力,保障石油供应安全。

拟建的管线有阿尔泰输气管线(Altai gas pipeline),指从俄罗斯西西伯利亚进入我国西北部的输气管线。

有一点要注意,在中国是LNG先入,但后来被中亚管输气迅速赶上,将来俄罗斯天然气即将输入,LNG与管输气的差距将会越拉越大,见表4。从2012年起,管输气已经赶上LNG进口量,供应最多的国家是土库曼斯坦。

根据美国中央情报局和中国国家统计局历年发布的数据能够准确的看出,中国天然气管道增幅较大。

马六甲海峡(Strait of Malacca)是中国石油供应安全的要塞,2014年中国石油进口有约75%、天然气进口约23%必经马六甲海峡。一旦阻塞将会掐断大陆的经济命脉。如果马六甲海峡被封锁,世界上近半船队将绕道航行,必将增加运输成本,提高能源价格,因此,马六甲海峡困局一直是中国关注的议题。

中缅管线只是缓解马六甲海峡的压力,但是解决马六甲海峡困局的最终方案是修建克拉地峡(Kra Isthmus)。地峡(Isthmus)是指两个海洋之间连接两个大陆的狭窄陆地。如苏伊士地峡、克拉地峡、巴拿马的中关地峡。克拉地峡位于泰国春蓬府和拉廊府境内的一段狭长地带。为马来半岛北部最狭处,宽仅56公里。北连中南半岛,南接马来半岛,地峡以南约400公里(北纬7度至10度之间)地段均为泰国领土,最窄处50多公里,最宽处约190公里,最高点海拔75米。并且它的东西两海岸皆为基岩海岸,浪平风静。

克拉地峡运河修建完成后,国际海运线将不必绕过新加坡、取道马六甲海峡,航程至少缩短约1200公里,可省2至5天航运时间;以10万吨油轮来算,单次能省下35万美元的运费。初步预估,这条全长102公里的双向航道运河(宽400米,水深达25米。巴拿马运河水深仅15米,最宽304米)项目需耗时10年、投资总额280亿美元,一旦开通,大陆的“马六甲困局”也将迎刃而解,见图3。

修建克拉运河坏因也很明显:修建克拉运河的工期长达10~15年,需耗资200~280亿美元。泰国政府无力支付如此巨大的工程预算,中国政府也无法独立承担。因此,克拉运河的修建必须靠多边合作才能完成。克拉运河的成本至少需要140年才能收回,投入与收益不成比例。克拉运河的开通必然对马来西亚、印尼,尤其是新加坡造成巨大冲击,不仅将使泰国与新、马、印尼之间出现新的矛盾和冲突,也会极度影响中国与上述国家的关系,不利于中国—东盟自由贸易区的建设。

尽管有许多矛盾,但是目前开凿克拉运河的方案已摆到中国政府的案头。随着中国—东盟自贸区战略合作伙伴关系的推进,克拉运河计划有望成为现实。

获取最新行情,了解最新资讯,阅读最深度报告,参与最广度互动,一切尽在长江电力及公用事业研究小组!在这里,您的疑惑我们会用心解答,您的建议我们会虚心采纳,长江证券电力及公用事业研究小组愿与您携手!精品原创抑或优质转载,您皆可于文章下面进行留言,或直接与我们联系:whzhangHCye(微信)

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告的作者是基于独立、客观、公正和审慎的原则制作本研究报告。本报告的信息均来源于公开资料,本公司对这一些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律和法规要求披露或采取限制、静默措施的利益冲突。本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须标注明确出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。没有经过授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

本订阅号不是长江证券研究所官方订阅平台。相关观点或信息请以“长江研究”订阅号为准。本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资的人适当性管理办法》,若您并非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。长江研究不因任何订阅本公众号的行为而将订阅者视为长江证券的客户。

上一篇:申万重磅:这篇文章把天然气产业高质量发展史说透了

下一篇:昶盛风机分享:罗茨风机开机需要注意的几点